(原标题:中远海控:三个“子女”的定位和贡献!向世界,向深海,向未来!)

中远海运集运是“皇太子”,坐镇东宫,协助集团处理事务,毕竟集运是中远海控的核心业务,承担了大部分营收KPI。

东方海外是“长公主”,坐镇香港,面向全球,年年都会给中远海控带来不菲的收益,对中远海控来说,面子里子都有。

中远海运港口是“亲王”,他和中远海运集运,一母同胞,只是在定位上,聚焦港口(码头),在全世界内到处“拜码头”拉“关系”,为大哥排忧解难。

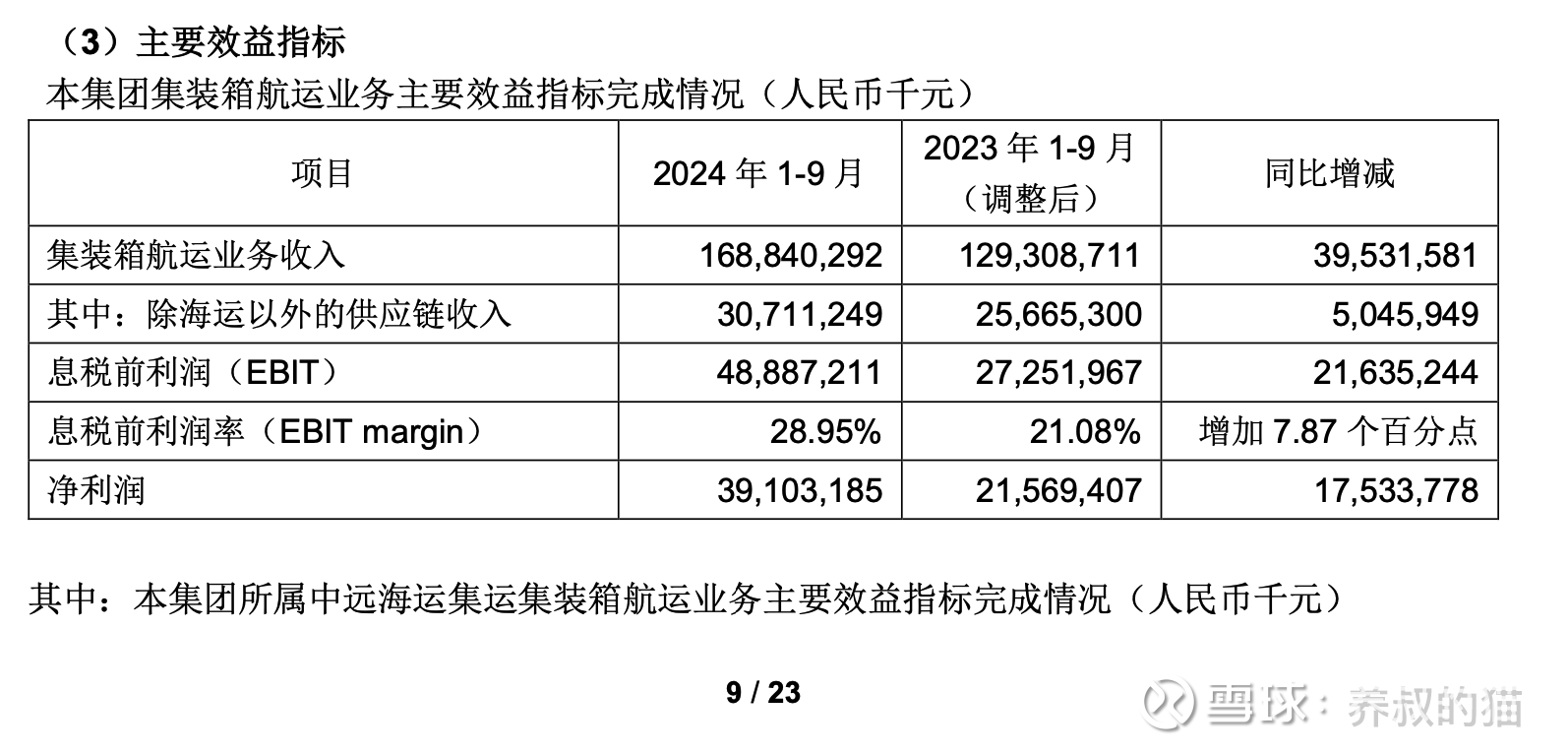

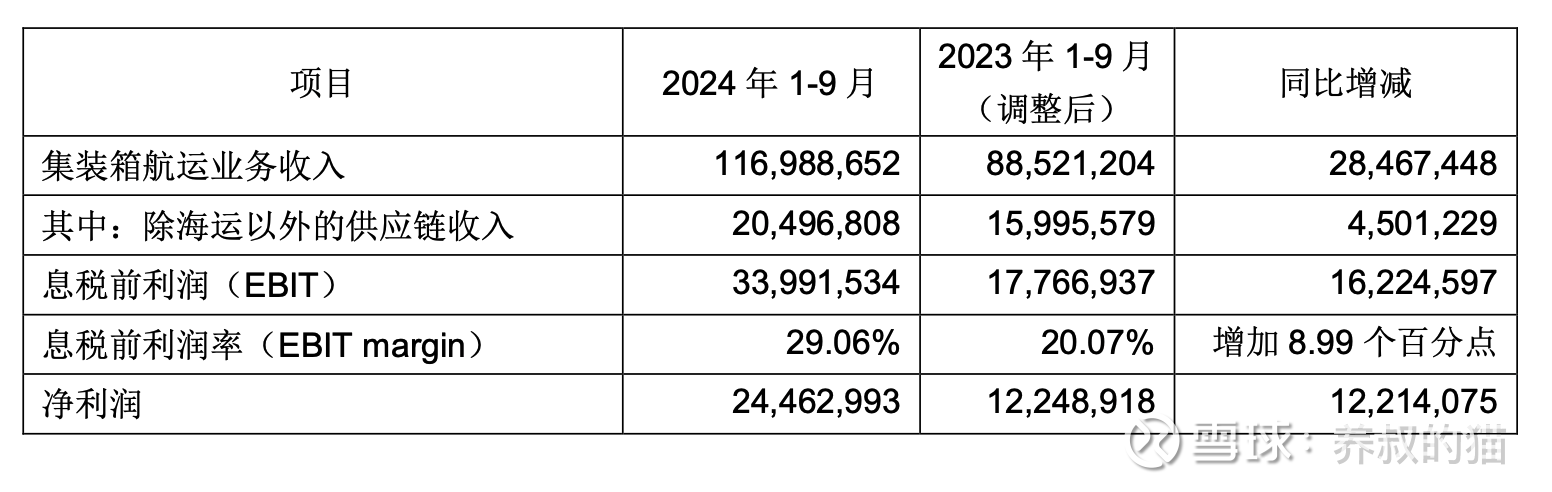

去年前三季度,中远海运集运业务收入1169亿元。净利润244亿。可以说,贡献了净利润的大头。

坐镇东宫,目光长远,自2016年被册封太子以来,就以建设海运强国为己任,秉持“价值·因运而生”理念,持续推动全球化、数字化、端到端、双品牌发展,逐步的提升海运服务品质,全力建设全程服务品牌。

截止目前,中远海运集运,运营着538艘集装箱船舶,覆盖全球629个港口,429条航线!

在长公主东方海外的协助下,姐弟同心,打造了全球数一数二的“双品牌”船队。

面对汽车企业迅速增加的出口需求,中远海运集运自主研发整车支架技术,成功实施了首批整车出口项目。通过整车运输端到端全链路服务,为中国的民族汽车品牌、尤其是新能源车更好走向世界,提供了供应链保障。

此外,中远海运集运还通过与家电、光伏、化工等行业的头部企业客户,在集装箱运输、端到端物流供应链、海外合作、数字化转型、集中采购和技术交流等方面,开展深度战略合作,共同构建全新的、高水平的产业链供应链深层次地融合的新生态体系。

中远海运集运有代表性的冷链运输服务,以最先进的节能设计、广泛的温度设置范围、精确的温度控制、多段温度设置功能、冷处理、气调箱、物联网、区块链等技术,为客户设计个性化冷链服务。

通过覆盖全球的航线网络和丰富的当地经验,以最快速度将客户的冷藏、冷冻货物,保质、保鲜地送达目的地。目前,已成功多次承运大批量的牛油果、梅州柚、荔枝、鲜花、樱桃、榴莲等对保鲜要求极高的生鲜产品。

中远海运集运逐步扩大中欧班列和国内海铁联运的合作规模,在全国各地打造有差异化竞争优势的通道产品,推动落实西部陆海新通道、长三角绿色通道建设,为客户开通定制化专列。

在海外,中远海运集运依托希腊比雷埃夫斯港的枢纽地位,打造的中欧陆海快线品牌,已日益发展成为中欧贸易的第三条物流大通道,成为连接中欧的重要桥梁。

2018年获封“东方紫金花长公主”后,联手太子,开拓创新,百尺竿头更进一步!受益于中远海控带来的规模效益,通过统筹运力和集装箱安排,优化航线船型配置,完善航线网络,统一燃油采购,大幅度提高了运营效率。尤其是加入中远海控所在的海洋联盟,享受到了全球网络、全球调箱以及舱位互换的规模效应,成长性更高成本节约空间更大。

长公主旗下打造的“货讯通”是全球三大公共订舱平台之一,通过工作区数字化、货柜库存与回流的智能管理提升中后台运营效率,与九大船公司共同构建基于区块链的联盟GSBN的产业链生态圈。

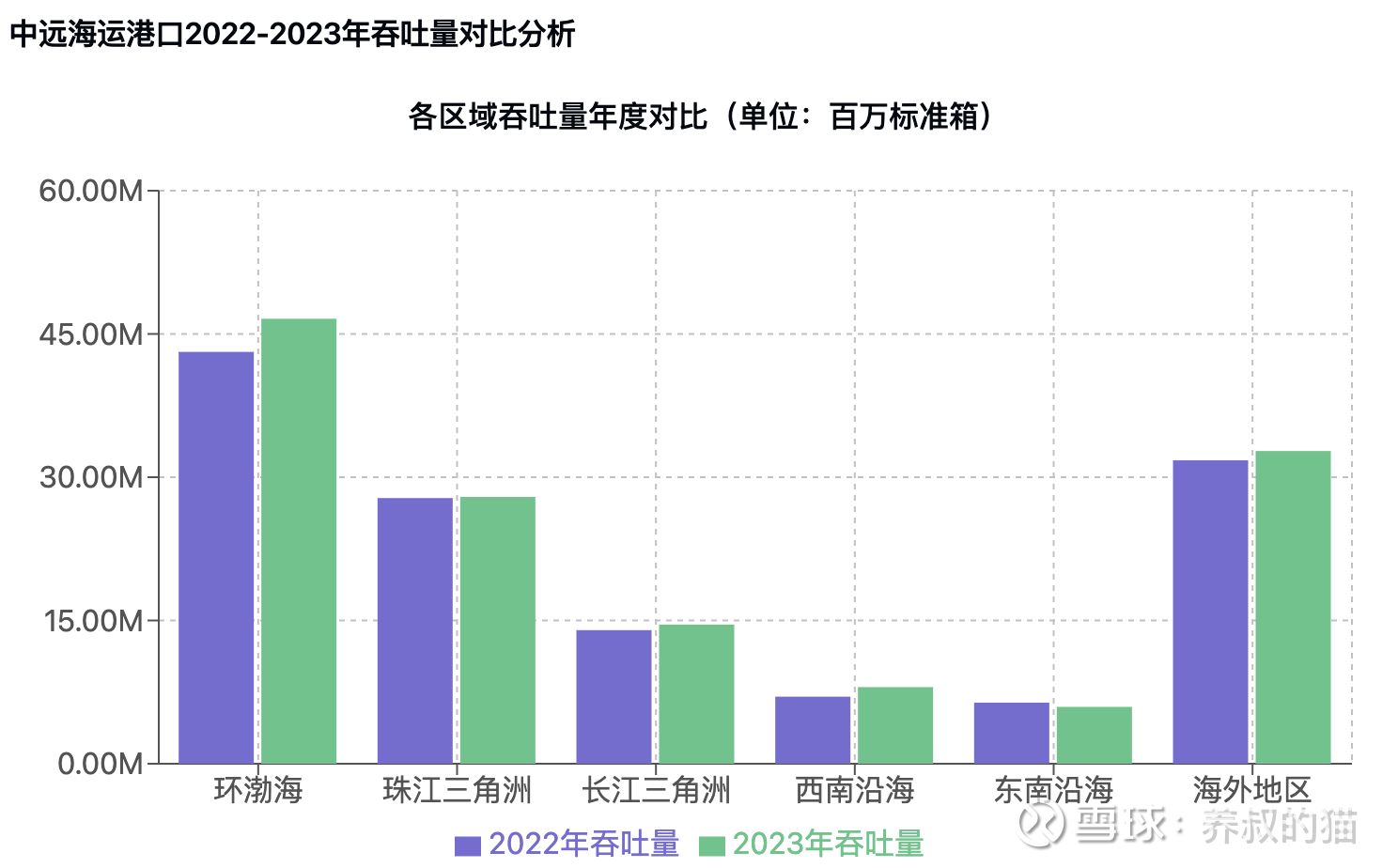

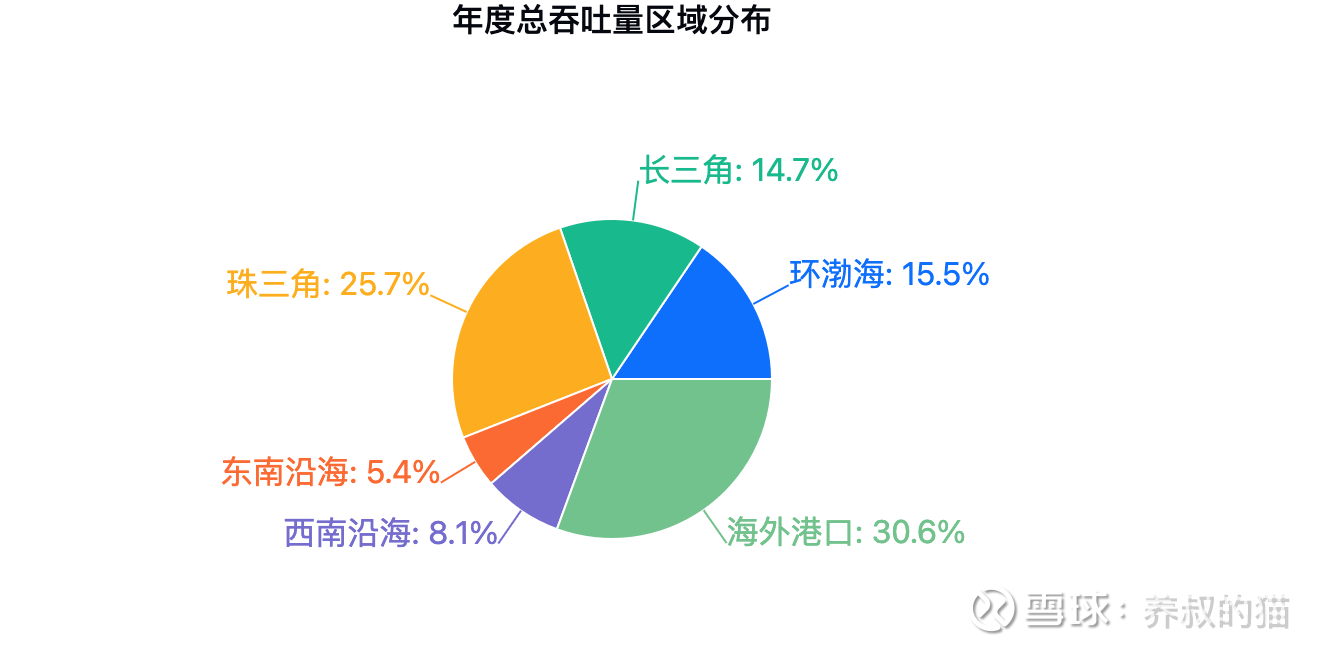

作为全球领先的港口物流服务商,其码头组合遍布中国沿海五大港口群及长江中下游、欧洲、地中海、中东、东南亚、南美洲及非洲等。截至2025年1月23日,中远海运港口在全球47个港口(中国地区30个,海外17个)运营及管理431个泊位(中国地区345个,海外86个),年解决能力达约1.3亿标准箱。

中国区域占总吞吐量的75.9%,达到103,065,210标准箱,同比增长4.8%;

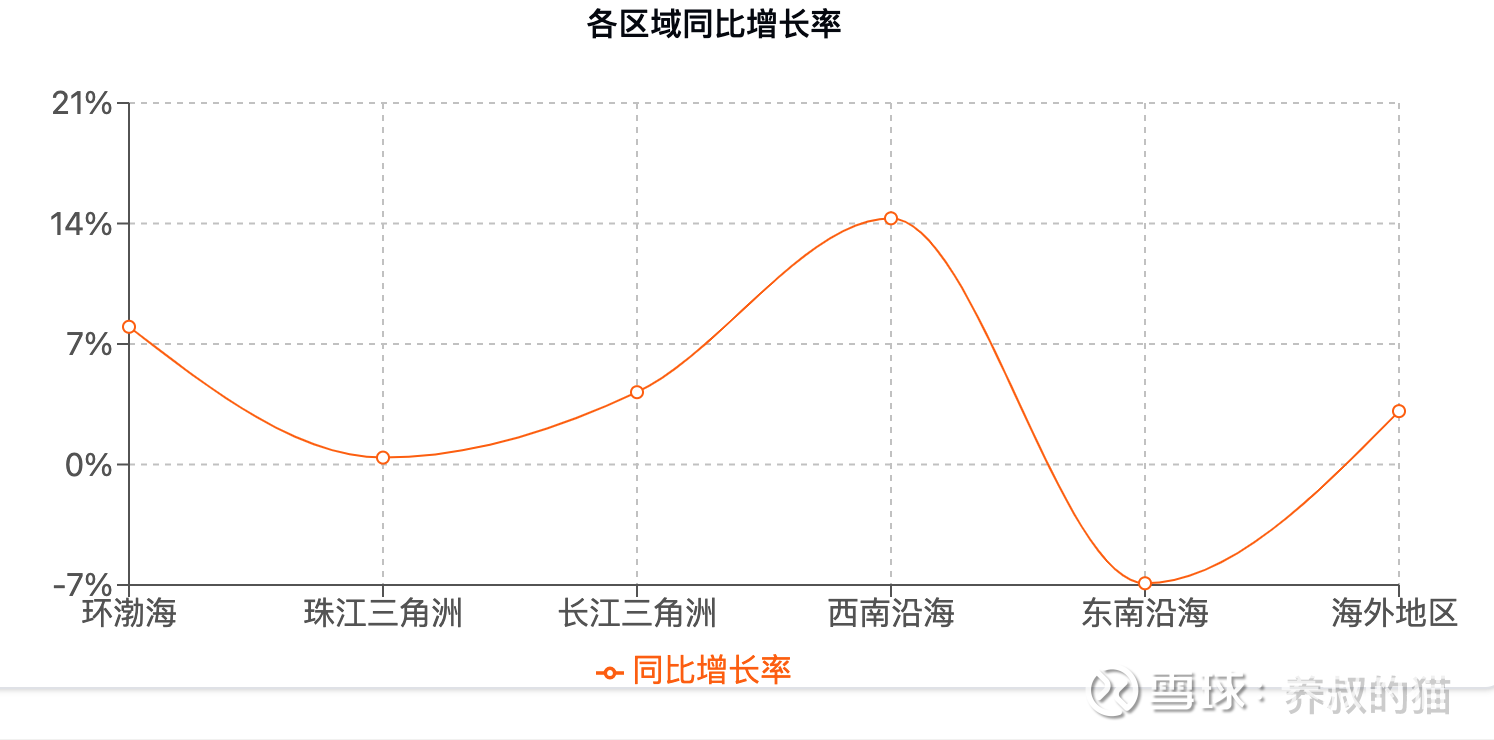

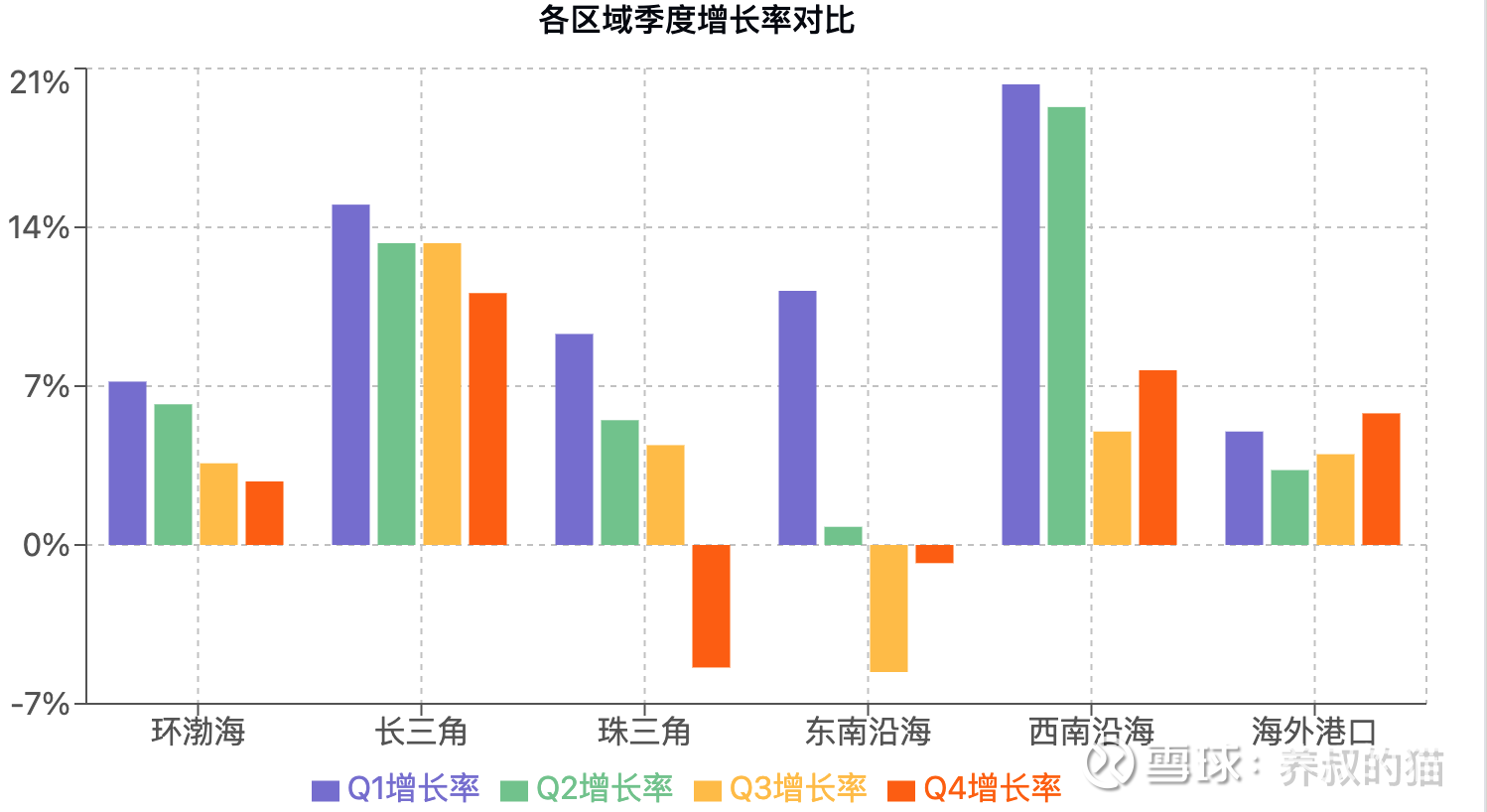

中国各区域下,环渤海地区表现最好,增长8.0%。西南沿海增长14.3%,受益于RCEP和西部陆海新通道。珠江三角洲基本持平,增长0.4%。东南沿海出现下降,同比下降6.9%。

全年总吞吐量达111,862,700 TEU(参照中远海运港口官网发布的2024年吞吐量报告)。

除海外港口外,大多数区域增长率呈现下降趋势,海外港口增长相对来说比较稳定,在3.3%-5.8%区间波动。Q4整体增长放缓,多个区域增速下滑。

需要关注的是,东南沿海和珠三角地区在下半年出现增长压力,而西南沿海和长三角则保持较好的增长态势。海外港口虽然增速不高,但表现稳定,显示出较强的抗风险能力。

投资港口可以使中远海控获得对关键物流环节的更高控制权。在码头建设和运营中占有份额,意味着中远海控能够更直接地管理货物的卸载和装载流程,减少依赖第三方港口运营商带来的不确定性。同时,还可以与其他供应链参与者(如码头、仓储公司等)协商更具竞争力的价格和服务,从而优化整个供应链的效率。

港口费用是所有船司经营中的重要成本项。通过直接投资并参与港口运营,中远海控能够更好的降低这些费用。尤其是在港口资源紧张或者运输量巨大的情况下,拥有港口股份或管理权后,就能够从中获得更多的利润分配或减免相关的成本,进而提高自身的盈利水平。

在一些关键市场中,港口的拥堵会导致船舶等待或拖延,造成船期的不稳定。通过参股或控股港口,中远海控能确保优先接入港口和码头,来提升船舶的周转效率和按时到达的能力,减少停滞时间,进而提升运营效益。

港口是全球贸易链条中的核心节点。中远海控通过投资港口,既能控制船舶运营的关键环节,还可以保障港口的持续运行,特别是在全球供应链波动时(如特殊情况下的港口封锁、劳资争议等)。这样的投资有助于中远海控在复杂的全球供应链环境中维持运营稳定,减少外部因素的影响。

众所周知,港口本身就具有较高的盈利潜力,尤其是在全球贸易量增加时。中远海控通过参与港口运营,不但可以从运输服务中获得收益,还能参与到码头运营、仓储、物流配送等环节的盈利分配。通过这种多元化的业务布局,中远海控能够进一步增加收入来源,降低对传统船舶运输服务的依赖。

随着全球贸易的增长和市场需求的变化,港口的吞吐能力将成为影响全球航运的主要的因素。通过提前布局港口,中远海控能够提前准备好,利用自身投资的港口处理持续不断的增加的运输量。同时,港口投资可以为中远海控提供未来扩展运力的基础,确保其在市场增长时能够及时应对。

港口投资对于中远海控来说,其实就是向市场展示其长期发展的信心和决心。对于一些新兴市场,通过在当地港口的投资,能提前布局,抓住市场先机,增强在该地区的市场占有率。这种竞争优势能够在一定程度上帮助中远海控在面对其他竞争对手时占据有利地位。

通过参与港口运营,不仅能从传统的船舶运输中获得回报,还能够从港口业务的增长中获得可观的盈利。这样的盈利增幅可能会逐步推动中远海控股票的价值提升,提升股东的回报,吸引更加多的投资者关注,提升公司的市场声誉和商誉。

对于一些地区而言,由于不同的政策和规则,会面临政府政策对港口建设与运营的干预。通过参与港口投资,中远海控可以更好地与地方政府合作,一同推动当地港口的现代化建设,提升运营效率,进一步应对可能的政策和环境风险。这种策略可以帮助船司在全球环境变化中占得先机。

总之,中远海控三个子女,是“港口+集运”的高级操盘手,打造了现代物流新模式,通过整合货运资源、减少相关成本、提高效率,实现全球供应链优化。它不仅明显降低运输费用,还提升了贸易流通速度,为公司能够带来规模经济效应。

证券之星估值分析提示长和盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示盐 田 港盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中远海运港口盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中远海控盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中远海控盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

扫一扫咨询微信客服

扫一扫咨询微信客服

管理员

该内容暂无评论